调试日期::2024-04-10 01:25:58

市场空间:检测设备作为能够优化制程控制良率、提高效率与减少相关成本的关键,在半导体产业中占了重要地位,在全部半导体设备中占比约20%,全球市场规模约140亿美元,其中前道设备80亿美元,后道设备65亿美元。世界前十大半导体设备产商中检测设备商KLA、泰瑞达、爱德万占据三席。

1)摩尔和超越摩尔:半导体先进制程下工艺倍增,检测精度要求指数增长;射频、MEMS、电源等超越摩尔领域随着汽车、5G的发展成为半导体产业及设备重要的增长动力。

2)半导体产业加速向中国迁移:区位优势、国际形势、国家政策等共同驱动半导体产业加速向中国迁移,带来非常大的设备需求。

3)美国芯片法案进一步刺激国产替代:新芯片法案下,半导体设备至少还能有长达十年的国产替代机会。

1)前道量检测设备国产化率极低,国内目前头部企业有中科飞测、上海睿励等,可广泛关注各类早期投资机会;

2)后道检测设备国产化率相比来说较高,其中测试机关注SoC、存储测试机;探针台关注头部企业如深圳矽电、森美协尔;分选机市场格局相对分散,未来大概率是已上市公司长川科技等占据主导地位。

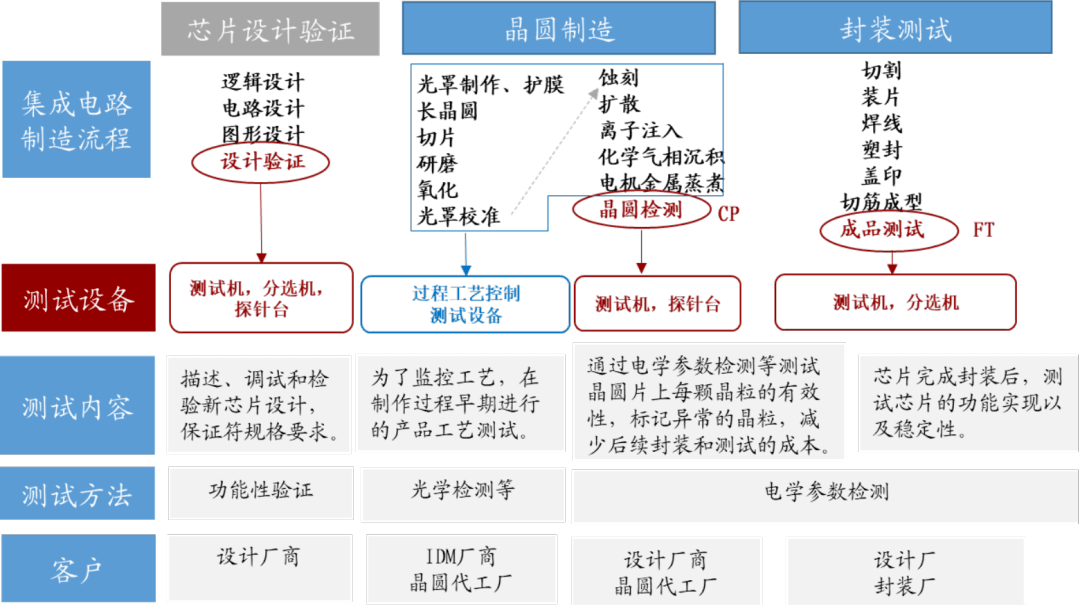

前道量检验测试对象是工艺过程中的晶圆,它是一种物理性、功能性的测试,用以检测每一步工艺后产品的加工参数是不是达到了设计的要求,并且查看晶圆表面上是否存在影响良率的缺陷,确保将加工产线的良率控制在规定的水平之上。

前道量检测包含膜厚量测设备、OCD关键尺寸量测、CD-SEM关键尺寸量测、光刻校准量测、图形缺陷检测设备等多种前道量检测设备。由于晶圆制造工艺环节复杂,所需要的检测设备种类较多,因此也是所有半导体检测赛道中壁垒最高的环节,单机设备的价格比后道测试设备高,且不同功能设备价格差异也较大。

前道量检测设备供应商目前有美国的科磊、应用材料;日本的日立;国内的精测电子、中科飞测、上海睿励等。下游客户为集成电路制造商,包含台积电、中芯国际、长江存储等。

应用于上游设计、下游封测环节中,目的是检查芯片的性能是否符合要求,是一种电性、功能性的检测,用于检查芯片是不是达到性能要求。

一、上游设计商需要对流片完的晶圆与芯片样品进行有效性验证,主要设备为测试机、探针台、分选机,因为作为样品测试所以通常并不会大量采购,但是会与下游封测深度联动,因此绑定集成电路设计商也成为后道测试设备商的壁垒之一。主要下游客户为集成电路设计商,例如:高通、联发科、海思、卓胜微、韦尔等。

二、封测环节主要可大致分为:晶圆测试(CP),针对加工完的晶圆,进行电性测试,识别出能战场工作的芯片,主要设备为测试机和探针台。部分客户为集成电路制造商还有部份第三方的晶圆测试商;成品测试(FT),最后晶圆切割变成芯片后,针对芯片的性能进行最终测试,主要设备为测试机和分选机;下游客户为集成电路封装测试商,包含日月光、通富、长电等。

后道测试设备供应商目前有美国的泰瑞达、爱德万;国内的精测电子、华峰测控、长川科技等。

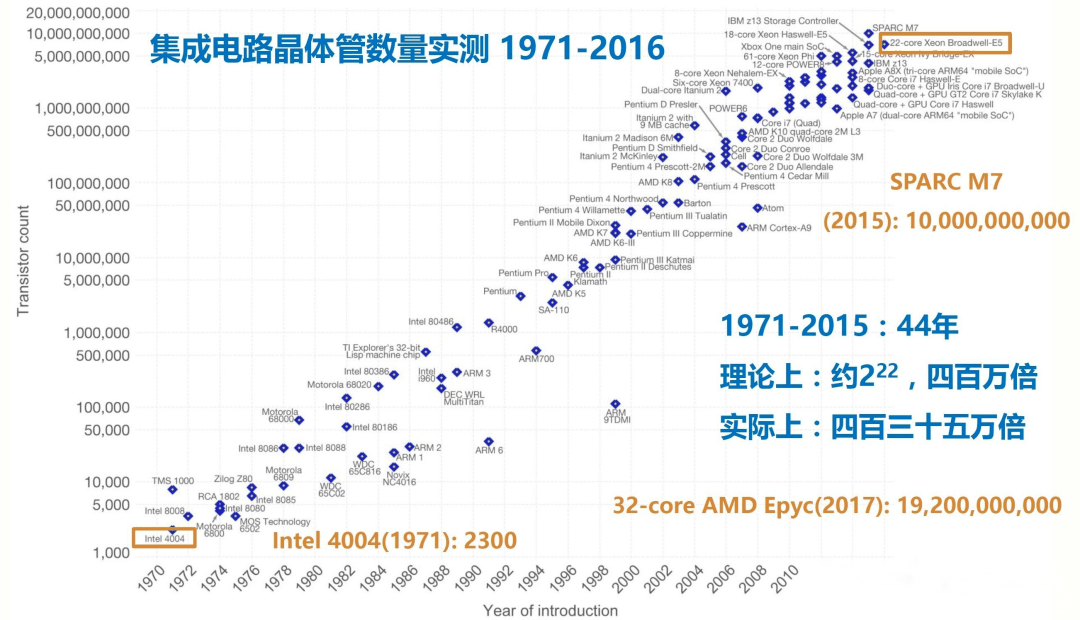

新应用需求驱动了制程微缩和三维结构的升级,使得工艺步骤大幅度的提高,成熟制程(以45nm为例)工艺步骤数大约需要430道,到了先进制程(以5nm为例)将会提升至1250道,工艺步骤将近提升了3倍;结构上来看包括GAAFET、MRAM等新一代的半导体工艺都是越来越复杂,在数千道制程中,每一道制程的检测皆不能有差错,否则会显著影响芯片的成败。

模拟/混合信号、射频、MEMS、图像传感、电源等技术可与CMOS 在各种平面乃至2.5D、3D架构中集成。这些集成和其他关键技术使AI、物联网和汽车雷达等一系列应用快速增长。

Yole Developpement 数据预计,到2023 年,超越摩尔市场年上涨的速度以晶圆尺寸合计约7400 万片硅片,复合年增长率约为3%。但仅考虑最流行的晶圆尺寸(12、8和6晶圆),到2023 年,预测将变为6000 万片,复合年均增长率约为5%。对于半导体制造商来说,超越摩尔市场已成为半导体需求的重要来源,但这同时意味着需要新的量检测和测试方法,以适应任何可能会影响这些多技术设备产生的故障。

2020 年集成电路增长率为8%,远超GDP 增长,同样,2021年预计集成电路增长率为超过10%,是GDP 增长率的两倍以上。

美国电子行业战略咨询公司IBS首席执行官HandelJones于2021年3月在SEMICONCHINA论坛上表示,到2030年全球半导体市场规模将达1.1万亿美元,中国半导体市场将占全球的60%

根据世界半导体贸易统计组织(WSTS)官网信息,全球半导体市场2021 年市场规模约为4694亿美元,同比增长8.4%;分市场来看,模拟器件、逻辑器件、存储器在集成电路中增长较快,预计分别达8.6%、7.1%、13.3%,存储与逻辑器件市场空间超千亿美元,是集成电路中最大的两个市场。

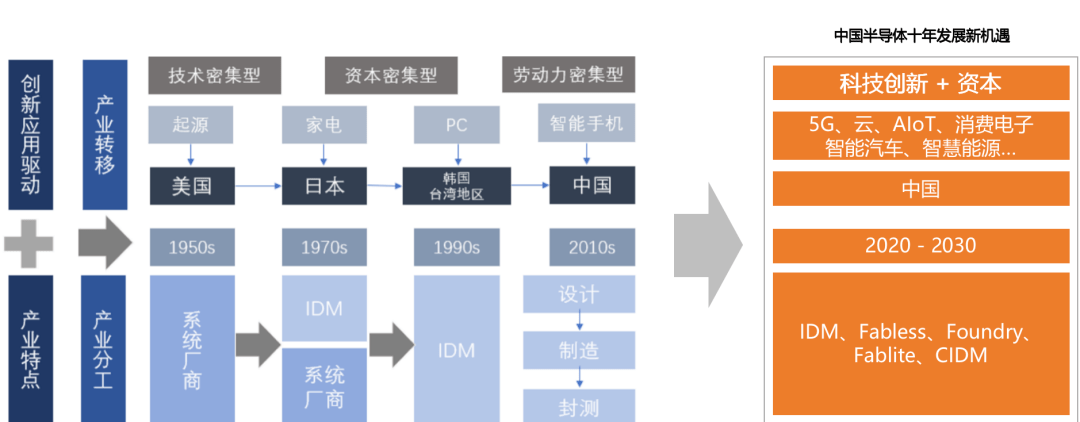

全球先后经历的三次产业转移浪潮。其中,第一次和第二次产业大转移,带来了日本、韩国、中国台湾等国家和地区的芯片产业的繁荣发展,也出现了三星、台积电等后起之秀,成就了全球芯片产业的龙头公司。

半导体产业加速向中国转移,面向5G、云、AI、物联网等新兴应用,集合科学技术创新与资本,快速提升产业核心能力。

美国推出500多亿芯片法案,重点扶持半导体制造、封测环节(高区位成本导致美国制造封测缺乏竞争优势),对于被补贴公司的扩产禁令长达10年,这在某种程度上预示着下一个10年国产替代仍然是绕不开的一个投资主题。

晶圆厂/封测厂:国际半导体巨头在华扩产计划终止,国内晶圆和封测厂的产能有望持续扩张。同时,全世界内对于先进制程、先进封装等前沿技术的竞争也必将持续加剧。

设备厂:一方面受益于国产替代,另一方面也会直接受益于国内晶圆厂和封测厂的持续扩产。

设计公司:下游计算机显示终端不得不考虑把国产芯片作为备选方案,为国内设计企业切入市场提供了一个相当长的窗口期。

晶圆制造环节检测设备龙头KLA,封测环节检测设备龙头爱德万和泰瑞达,三者均稳居2017-2020年全球前十大半导体设备商,排名分别稳定在第5、第6和第8名。

全球半导体设备市场格局稳定,CR10在2018-2020年均超过76%。从具次看,第1-8名公司排名三年未变化(仅2020年泛林半导体和东京电子位次交换,但两者收入规模相差不大),第9和第10名公司在2019-2020年也相对来说比较稳定下来。

不同于其他龙头设备商,检测龙头业务更专一。设备龙头应用材料、Lam、东京电子等公司业务多涵盖半导体制程的多个环节,KLA、爱德万和泰瑞达则聚焦检测设备,对别的环节业务涉及较少,在主营环节具备绝对支配地位。

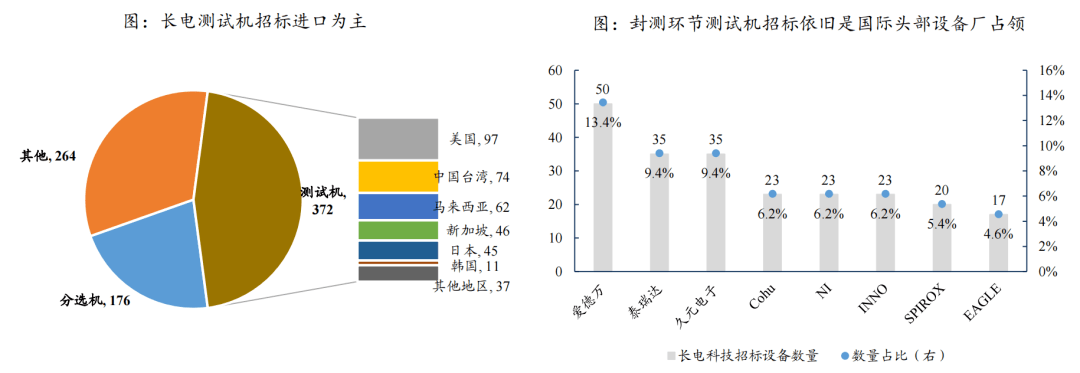

近年来,长电核心设备公开对外招标的测试机、分选机和探针台绝大多数为进口品牌,大多数来源于于美国、中国台湾、日本、新加坡等国家和地区。2015年初至今,长电科技公开对外招标测试机372台、分选机176台和264 台辅助设备(探针台、编带机等),鲜见中国大陆厂商身影。

测试机招标依旧由国际头部品牌占领。晶圆制造环节外观检测设备大多数来源于于KLA(美国)、MVP(美国)和竑騰科技(中国台湾),封测环节检测系统/测试仪/测试机则主要由Teradyne(美国)、Advantest(日本)、SPIROX(中国台湾)、Cohu(美国)、久元电子(中国台湾)等国际知名品牌提供。

分选机由中国台湾和韩国厂商供应为主。主要供应商有鸿劲科技(中国台湾)、HANMI(韩国)和SEMES(韩国),其中鸿劲科技设备数量占比约51%。

短期看,半导体设备国产化率遇提升契机,封测环节检测设备提升或更迅速。这主要得益于于芯片荒、中美贸易战等背景下,国家政策推动(大基金一、二期等)、晶圆厂和封测厂产能扩张、国产替代需求提升和国产设备商技术追赶及验证周期缩短。尤其在封测环节,国内三家国际头部封测厂实力强劲,2020年营收规模市场占有率合计占20.9%,封测厂和封测环节检测设备商共同研发难度或更低,该环节国产化推进可能更快。

长期看,国内半导体主产业链成熟为国产设备商大发展的必要条件。我们判断,只有当国内晶圆厂追平台积电、三星、海力士等国际龙头,国内封测厂追平日月光,设备商方能迎来历史性拐点。Fab 厂和封测厂需先攻克技术难点才会考虑设备国产化等降本举措。

上一篇:

元宇宙的技术和架构有哪些(一)

下一篇:

【48812】济南赛成电子科技有限公司